El exviceministro de Economía, Eduardo Morón, criticó a la Superintendencia de Banca, Seguros y AFP (SBS) por mostrar un cuadro comparativo donde demuestra, en un lapso de dos años, que las AFP cobrarán menos con las nuevas comisiones mixtas recientemente anunciadas. Eso es “confundir” a los afiliados -dijo-, porque al término de sus vidas laborales sucederá todo lo contrario: las AFP cobrarán más que el esquema de comisiones por flujo anterior a la reforma.

Morón elaboró un cuadro comparativo para explicar su posición, pero antes replicó al regulador:

Search API will now always return “real” Twitter user IDs. The with_twitter_user_id parameter is no longer necessary. An era has ended. ^TS

— Twitter API (@twitterapi)

“¿Por qué la SBS dice que cobran menos? La única manera de entender eso es sólo tomar en cuenta los dos primeros años de pago de comisiones. La SBS puede argumentar que al cabo de dos años en efecto habrá una nueva licitación y por lo tanto no se puede suponer que esos precios seguirán. Tiene razón. Pero para poder comparar correctamente si se bajaron o no los costos de las comisiones se debe hacer una simulación sobre todo el periodo laboral y no sólo mirar los dos primeros años. No hacerlo es confundir a quienes se debe orientar”, criticó.

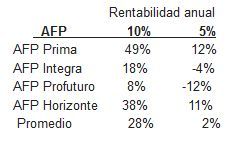

En el cuadro, publicado en su blog, Morón compara cada AFP consigo misma tomando dos niveles: con una rentabilidad anual de 10% y una de 5%. De allí concluyó: “En ambos casos, sólo Profuturo e Integra serían más baratas siempre y cuando la rentabilidad anual sea relativamente baja (5%). Si la rentabilidad fuera de 10% todas las AFP serían más caras”. Igual lectura se puede desprender con las demás AFP.

Es decir, las AFP cobrarían entre 2% y 28% más que con el antiguo sistema por administrar los fondos de los afiliados. Cabe señalar que este año, los fondos actuales de las AFP superan la rentabilidad 10% a la fecha, excepto el fondo 3 de AFP Integra, según Economática.

“El cálculo (del cuadro) implica suponer ingresos fijos del trabajador, una tasa de descuento para poder comparar los dos esquemas, una rentabilidad anual fija y obviamente que no se vuelvan a cambiar las comisiones”, agregó Morón.

El exviceministro ofreció absolver cualquier consulta a través de su cuenta de Twitter: